Nota Técnica publicada pela

Secretaria Especial de Previdência e Trabalho esclarece principais dúvidas dos

empregadores quanto às férias e o pagamento do 13º salário dos empregados que

fizeram acordo para suspensão do contrato de trabalhado em virtude do estado de

calamidade pública

Publicado em 19/11/2020

Atualizado em 07/12/2020

A pandemia da Covid-19 trouxe a

possibilidade de o empregador suspender temporariamente o contrato de trabalho,

com o recebimento do Benefício Emergencial. Objeto de dúvidas e questionamentos

por parte dos empregadores, a forma de concessão de férias para esses

trabalhadores foi esclarecida na Nota Técnica 51.520 SEI/ME/2020:

Veja os pontos:

1 - O trabalhador teve o contrato

suspenso, com base na Lei 14.020/20. Há alteração no período aquisitivo de

férias?

Sim. O período de suspensão de

contrato, nessa hipótese, não é contado para fins do período aquisitivo. Dessa

forma, o período aquisitivo recomeça a contar após o término da suspensão. Por

exemplo, um trabalhador que teve uma suspensão de contrato por 60 dias terá seu

período aquisitivo acrescido de mais 60 dias (será, portanto, de um ano e dois

meses).

2 - A alteração do período aquisitivo

é obrigatória? Posso manter o período de um ano?

O empregador pode, por acordo ou

mesmo por mera liberalidade, aplicar regras mais favoráveis ao trabalhador. No

caso, poderá manter o período aquisitivo de férias "padrão" de um

ano, se assim desejar.

3 - O eSocial Doméstico fará a

alteração do período aquisitivo automaticamente?

Não. Como o empregador pode optar por

não suspender a contagem do período aquisitivo, se for feita a alteração,

deverá ser informada manualmente no sistema. Para fazer isso, o empregador

deverá utilizar a ferramenta de alteração de períodos aquisitivos, conforme

passo a passo a seguir:

1. Acesse a ferramenta de férias;

2. Clique em "Opções

Avançadas";

3. Clique sobre o "lápis"

exibido na coluna "Período Aquisitivo". Será exibida uma nova tela

para edição.

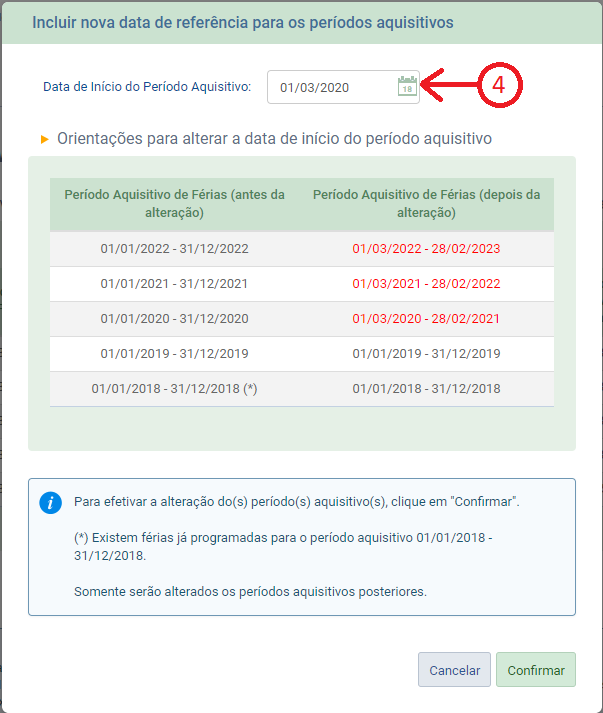

4. Informe a data de início do

primeiro período aquisitivo que será impactado pela suspensão. Atenção:

altere a data de início do período. No exemplo a seguir, o

trabalhador teve seu contrato suspenso em decorrência do estado de calamidade

por dois meses, em 2020. O período original, que começava em 01/01/2020, foi

alterado para iniciar em 01/03/2020. Os períodos aquisitivos subsequentes serão

alterados automaticamente pelo sistema.

4 - O trabalhador que teve o contrato

suspenso ao longo do ano tem direito a receber o 13º integral?

Não. O período de suspensão não conta

para o cálculo do 13º salário. Assim, se o trabalhador teve o contrato suspenso

e, com isso, trabalhou menos que 15 dias em determinado mês, esse mês não

entrará no cálculo. Por exemplo, um trabalhador teve o contrato suspenso no

período entre 10/06/2020 a 10/08/2020. Nesse caso, os meses de junho e julho

não contam para o 13º salário, já que houve trabalho por apenas 9 dias em junho

e em nenhum dia de julho. Agosto, por sua vez, entra no cálculo porque ele

trabalhou 21 dias no mês. Desta forma, o empregado teria direito a receber

10/12 de 13º salário no ano de 2020.

Contudo, da mesma forma que as

férias, o empregador pode optar por pagar o valor integral ao trabalhador, por

ser mais favorável.

5 - O valor do 13º salário deve ser

pago com redução para os trabalhadores que tiveram redução de jornada e

salário?

Não. O 13º salário deve ser calculado

e pago levando-se em consideração o valor do salário "integral" do

empregado, sem contar a redução proporcional que porventura tenha sido ajustada

ao longo do ano.

6 - O eSocial Doméstico fará o ajuste

do 13º automaticamente nos casos de suspensão ou redução?

O sistema está preparado para fazer a

contagem do período de suspensão do contrato, mas levará em consideração o

valor do salário contratual vigente no momento do pagamento do 13º. O

empregador deverá, portanto, observar o seguinte:

Contagem do período de suspensão: o

sistema não contará os dias de suspensão, e levará em conta apenas os meses em

que houve trabalho por, no mínimo, 15 dias. Caso o empregador queira pagar o

valor integral, por liberalidade, deverá ajustar manualmente nas folhas dos

meses de novembro e do 13º salário. Valor do 13º salário quando houver redução

proporcional: o sistema utilizará o salário contratual informado. Se o período

de redução já terminou e o empregador retornou o salário para o valor integral,

o sistema utilizará esse valor. Contudo, se a redução estiver vigente durante o

período de pagamento do 13º salário, o empregador deverá ajustar manualmente o

valor nas folhas de novembro e 13º.

Atualização em 07/12/2020:

A Nota Técnica 53797SEI-ME/2020,

editada em 27/11/2020 pela Subsecretaria de Inspeção do Trabalho, da Secretaria

Especial de Previdência e Trabalho, também dispôs sobre a mesma matéria e

acrescentou novas orientações:

7 - O trabalhador que recebe

remuneração variável e teve seu contrato suspenso ou sua jornada reduzida, com

a correspondente redução no salário, terá impacto no cálculo das médias para

fins de pagamento de férias?

Não. No caso da suspensão, a média da

remuneração do período aquisitivo de férias deve ser obtida considerando apenas

o período trabalhado. Já para os trabalhadores que tiveram redução de salário e

jornada, entende-se que a redução não interfere no valor das férias, que

deverá corresponder integralmente ao mês de usufruto, ou seja, o "valor

cheio".

8 - Se eu demitir o trabalhador

durante o período de garantia de emprego, com aviso trabalhado, esse período conta?

Não. A Lei 14.020/20 prevê que o

trabalhador que teve redução de jornada e salário ou que teve seu contrato

suspenso passa a ter uma garantia provisória no emprego, após o término da

suspensão/redução e pelo mesmo tempo que ela tenha durado. Nesse caso, o aviso

prévio trabalhado só pode ser dado após terminado o prazo de garantia de

emprego, ou seja, não será considerado como tempo de cumprimento do prazo da

garantia. Da mesma forma, não é possível dar aviso prévio para um trabalhador

enquanto seu contrato está suspenso, uma vez que durante esse prazo o contrato

não está vigente.

9 - Qual é o prazo do pagamento do

13º salário para o trabalhador que está com o contrato suspenso?

A suspensão do contrato não

influencia as datas de pagamento dos direitos trabalhistas. Assim, deverão ser

pagas as parcelas do 13º salário nas datas previstas em lei (primeira parcela

até 30 de novembro e segunda parcela até 20 de dezembro) mesmo que o

trabalhador esteja com seu contrato suspenso nessas datas.

Fonte: Portal eSocial