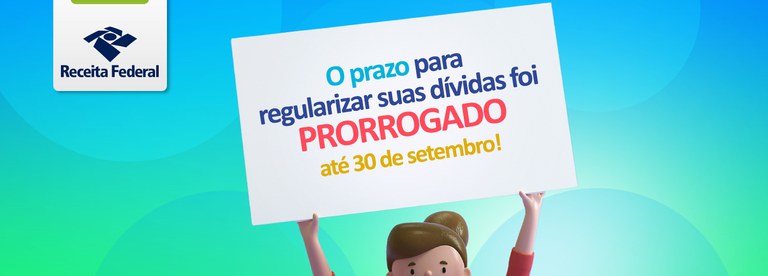

Dívidas dos contribuintes poderão ser regularizadas até o dia 30 de setembro.

A Receita Federal está prorrogando o prazo para regularização das dívidas dos Microempreendedores Individuais (MEI) para 30 de setembro. Os débitos que estiverem em aberto no mês de outubro serão enviados à PGFN para inscrição em Dívida Ativa da União.

Contribuintes que possuam débitos da competência 2016 e que não tenham parcelado neste ano terão suas dívidas enviadas à Procuradoria. MEIs que possuam apenas dívidas de 2017 ou posteriores, ou tenham parcelado em 2021, não terão seus débitos enviados neste momento.

Os débitos da competência 2016 são declarados pela DASN (Declaração Anual do MEI) de 2017.

É importante ressaltar que apesar de perder diversos benefícios tributários e direitos previdenciários, o MEI em dívida com a Receita Federal não tem o seu CNPJ cancelado.

Resumo:

- MEI possui débitos de 2016: todos as dívidas serão enviadas à PGFN a partir de outubro;

- MEI possui débitos de 2016, mas parcelou em 2021: dívidas não serão enviadas neste momento;

- MEI possui somente débitos de 2017 ou posteriores: dívidas não serão enviadas neste momento.

Fonte: Receita Federal.