A Medida Provisória 1.021, de 30-12-2020, (DO-U 1, de 31-12-2020), fixou o valor do Salário Mínimo a vigorar a partir de 1º-01-2021, em:

- R$ 1.100,00, valor mensal;

- R$ 36,67, valor diário: e;

- R$ 5,00, valor horário.

A Medida Provisória 1.021, de 30-12-2020, (DO-U 1, de 31-12-2020), fixou o valor do Salário Mínimo a vigorar a partir de 1º-01-2021, em:

A utilização da Taxa Referencial (TR) foi declarada inconstitucional por unanimidade pelo Tribunal.

O Supremo Tribunal Federal (STF) decidiu, em 18-12-20200, que é inconstitucional a aplicação da Taxa Referencial (TR) para a correção monetária de débitos trabalhistas e de depósitos recursais no âmbito da Justiça do Trabalho. Até que o Poder Legislativo delibere sobre a questão, devem ser aplicados o Índice Nacional de Preço ao Consumidor Amplo Especial (IPCA-E), na fase pré-judicial, e, a partir da citação, a taxa Selic, índices de correção monetária vigentes para as condenações cíveis em geral. A decisão foi tomada no julgamento conjunto das Ações Declaratórias de Constitucionalidade (ADCs) 58 e 59 e das Ações Diretas de Inconstitucionalidade (ADIs) 5867 e 6021.

De acordo com a decisão do STF, todos os pagamentos realizados em tempo e modo oportunos mediante a aplicação da TR, do IPCA-E ou de qualquer outro índice deverão ser reputados válidos e não poderão ser rediscutidos. Por outro lado, aos processos em andamento que estejam sobrestados na fase de conhecimento, independentemente de haver sentença, deverá ser aplicada, de forma retroativa, a taxa Selic (juros e correção monetária) A modulação também prevê que a decisão tem efeito vinculante e valerá para todos os casos, atingindo os processos com decisão definitiva (trânsito em julgado) em que não haja qualquer manifestação expressa sobre os índices de correção monetária e as taxas de juros.

Desde 1991, a Lei da Desindexação da Economia (Lei 8.177/1991) determinava a atualização dos valores devidos na Justiça do Trabalho pela Taxa Referencial Diária (TRD). Em 2015, o Tribunal Superior do Trabalho decidiu que os créditos trabalhistas deveriam ser atualizados com base na variação do IPCA-E, e o índice passou a ser utilizado pelo Conselho Superior da Justiça do Trabalho (CSJT) para a tabela de atualização monetária da Justiça do Trabalho (Tabela Única). O entendimento foi de que era necessário corrigir a defasagem do índice de correção monetária. Contudo, essa decisão foi suspensa pelo STF até dezembro de 2017.

No mesmo ano, a Reforma Trabalhista (Lei 13.467/2017) definiu a TR como índice de atualização tanto dos créditos decorrentes das condenações (artigo 879, parágrafo 7º, da CLT) quanto dos depósitos recursais (artigo 899, parágrafo 4º). Os dois dispositivos foram, então, questionados no STF pela Associação Nacional dos Magistrados do Trabalho (Anamatra), que pediam a sua inconstitucionalidade nas ADIs 5867 e 6021, e, em sentido contrário, por entidades de classe empresariais, que pretendiam o reconhecimento de sua constitucionalidade nas ADCs 58 e 59. Essas foram as ações julgadas pelo STF na sexta-feira. Em junho deste ano, o relator, ministro Gilmar Mendes, havia determinado a suspensão da tramitação de todos os processos em que o tema era discutido.

Fonte: TST

Entre as providências, a nota recomenda que os médicos do trabalho solicitem à empresa a emissão da Comunicação de Acidente do Trabalho (CAT) dos casos confirmados e suspeitos de Covid-19, e indiquem o afastamento do trabalho para tais situações, assim como orientem o empregador quanto à necessidade de adoção de medidas de controle da transmissão no ambiente de trabalho, para uma prevenção mais eficaz.

O documento explicita que a Covid-19 pode ser considerada "doença do trabalho quando as condições em que ele é realizado contribuem para a contaminação do (a) trabalhador (a) pelo SARS-CoV-2 nos termos do § 2º do art. 20 da Lei 8.213/91". Dessa forma, a nota traz uma série de recomendações baseadas nas normativas já existentes para notificação de acidentes e doenças relacionadas ao trabalho e para proteção dos direitos dos trabalhadores aplicáveis à Covid-19.

"É preciso destacar que a emissão de CAT, por si só, não constitui direito previdenciário para o trabalhador, tampouco responsabilidade civil para empresa. A perícia médica do INSS é quem deverá estabelecer o nexo causal. A CAT é uma comunicação para fins de registros epidemiológicos e estatísticos, importantes para a adoção de políticas públicas de prevenção de doenças e medidas efetivas capazes de reduzir os riscos de acidentes e adoecimentos relacionados ao trabalho", explica o procurador Luciano Leivas, vice-coordenador nacional da Coordenadoria Nacional de Defesa do Meio Ambiente do Trabalho (Codemat), do MPT.

Além disso, o documento também

orienta que sejam registrados todos os casos de infecção de Covid-19 nos

prontuários médicos individuais dos empregados, os quais devem ser atualizados

mensalmente, garantindo às autoridades fiscalizatórias da Saúde e da Auditoria

Fiscal do Trabalho o acesso a essas informações.

Leivas alerta ainda que todas as notas técnicas do MPT são, de fato,

instrumentos de interpretação do Direito, orientação e recomendação aplicáveis

às relações de trabalho e, nessa condição, não se confundem com a lei.

O MPT pretende esclarecer às organizações em geral sobre a importância da

vigilância em saúde do trabalhador articulada com os programas de controle

médico das empresas para estabelecer diagnósticos precoces da Covid-19 e para

interrupção das cadeias de transmissão da doença nos ambientes laborais,

favorecendo, concomitantemente, o desenvolvimento da atividade econômica e a

saúde de trabalhadores e trabalhadoras.

Confira aqui a íntegra da Nota Técnica 20, de 11-12-2020.

Fonte: MPT - Ministério Público do Trabalho

A Portaria 24.471 SEPEC, de 1-12-2020, (DO-U 1, de 09-12-2020), autoriza, de forma excepcional, até 30-6-2021, a execução das atividades teóricas e práticas dos programas de aprendizagem profissional na modalidade à distância.

Considera-se modalidade à distância as atividades desenvolvidas por mediação de

tecnologia de informação e comunicação, cujas atividades deverão ainda

relacionar-se com a ocupação indicada no contrato de aprendizagem profissional

e com o programa de aprendizagem aprovado pela Secretaria de Políticas Públicas

de Emprego.

As entidades qualificadas em formação técnico-profissional metódica,

conjuntamente com os estabelecimentos cumpridores da quota de aprendizagem,

devem assegurar que os aprendizes tenham acesso aos equipamentos tecnológicos e

à infraestrutura necessários e adequados para a execução das atividades

teóricas e práticas dos programas de aprendizagem na modalidade à distância.

A Portaria 24.471 SEPEC, de 1-12-2020 também revogou a Portaria 18.775 SEPEC, de 7-8-2020.

Dentre as alterações trazidas pela Instrução Normativa 1.997 RFB/2020, pode, dentre outras, destacamos:

- até 29-2-2020, mediante aplicação, de forma não cumulativa, das alíquotas de 8%, 9% ou 11% sobre o salário-de-contribuição correspondente, de acordo com as faixas salariais constantes da tabela publicada periodicamente pelo Ministério da Economia; e

- a partir de 1-3-2020, mediante aplicação, de forma progressiva, das alíquotas de 7,5%, 9%, 12% e 14% sobre o salário de contribuição correspondente, de acordo com as faixas salariais constantes da tabela publicada periodicamente pelo Ministério da Economia.

- os empregadores, discriminados na ordem em que efetuaram ou efetuarão o desconto de sua contribuição;

- o valor sobre o qual é descontada a

contribuição ou a declaração de que a remuneração recebida atingiu o limite máximo

do salário-de-contribuição; e

- o nome empresarial da empresa ou empresas, com o número do CNPJ, ou o CPF do

empregador doméstico que efetuou ou efetuará o desconto sobre o valor por ele

declarado.

- cada empregador informado na

declaração aplicará as alíquotas sobre a remuneração devida ao segurado,

observadas as faixas já tributadas nas empresas anteriores, até o limite máximo

do salário-de-contribuição; e

- caso haja também remuneração decorrente de serviço prestado na condição de

contribuinte individual, aplicam-se as regras específicas para serviços

prestados exclusivamente na condição de contribuinte individual até o valor

correspondente à diferença entre o limite máximo do salário-de-contribuição e o

somatório das remunerações recebidas na condição de empregado, empregado

doméstico ou trabalhador avulso.

1) complementação da contribuição, cujo recolhimento deverá ser efetuado

pelo próprio segurado até o dia 15 do mês seguinte ao da competência de

referência e, após essa data, com incidência de acréscimos legais, observado

que:

a) no caso de segurado empregado, empregado doméstico e trabalhador avulso, a

complementação dar-se-á mediante aplicação da alíquota de 7,5%, inclusive no

mês em que exista contribuição concomitante na condição de contribuinte

individual;

b) no caso de contribuinte individual que preste serviço a empresa e contribua exclusivamente nessa condição, a complementação dar-se-á mediante aplicação da alíquota de 20%; e

c) nos casos dos contribuintes

individuais não se aplica essa complementação.

2) utilização do valor da contribuição que exceder o limite mínimo de uma

competência em outra, observado que:

a) para efeito de utilização da

contribuição, serão considerados os salários de contribuição apurados por

categoria, consolidados na competência de origem;

b) o valor excedente poderá ser utilizado para complementar o salário de

contribuição de uma ou mais competências nas quais o limite mínimo não tenha

sido atingido, mesmo que em categoria distinta;

c) poderão ser utilizados valores excedentes ao limite mínimo do salário de

contribuição de mais de uma competência para compor o salário de contribuição

de uma única competência; e;

d) na hipótese de o salário de contribuição da competência favorecida não atingir o limite mínimo mesmo após a utilização do valor excedente, o segurado poderá complementá-lo; ou

3) agrupamento das contribuições inferiores ao limite mínimo de diferentes competências para aproveitamento em contribuições mínimas mensais, observado que:

a) as competências que não atingirem o valor mínimo do salário de contribuição poderão ser agrupadas desde que o resultado do agrupamento não ultrapasse o valor mínimo do salário de contribuição;

b) caso o resultado do agrupamento seja inferior ao limite mínimo do salário de contribuição, o segurado poderá complementá-lo ou utilizar os valores excedentes de uma competência em outra; e

c) as contribuições relativas a

competências em que houve exercício de atividade e que foram zeradas em

decorrência do agrupamento poderão ser objeto de recolhimento pelo segurado,

respeitado o limite mínimo.

A Instrução Normativa 1.997 RFB/2020

também substituiu o Anexo I e acrescentou o Anexo XXI

à Instrução Normativa 971 RFB/2009.

Clique aqui e tenha acesso a íntegra da Instrução Normativa 1.997 RFB/2020.

A Receita Federal tornou possível o acesso à consulta aos rendimentos informados por fontes pagadoras, disponível no Portal e-CAC, para cidadãos com o uso do código de acesso ou acesso único (conta Gov.Br), já adotado pela Receita Federal para autenticação no portal.

Desta forma, qualquer cidadão que acesse o Portal e-CAC com uma conta de nível avançado, ou seja, com validação biométrica ou bancária, por exemplo, terá acesso às informações de seus rendimentos, que são necessários para preencher a Declaração de Imposto de Renda.

Essa medida é especialmente relevante

para contribuintes que estão com seu CPF na situação “PENDENTE DE

REGULARIZAÇÃO”, pois poderão consultar pendências, obter seu informe de

rendimentos e preencher sua Declaração de Imposto de Renda integralmente pela

internet, sem precisar sair de casa.

Vale lembrar que a situação “Pendente de Regularização” significa que o

contribuinte estava obrigado por lei a entregar a Declaração de Imposto de

Renda. A entrega da declaração resolve a pendência e o CPF volta a ficar

REGULAR.

Para realizar a consulta aos rendimentos informados por fontes pagadoras acesse

o Portal e-CAC, com o uso do código de acesso ou da conta gov.br, na opção

"Declarações e Demonstrativos", serviço: "Consulta Rendimentos

Informados por Fontes Pagadoras".

Fonte: Receita Federal.

Publicado em 19/11/2020

Atualizado em 07/12/2020

A pandemia da Covid-19 trouxe a possibilidade de o empregador suspender temporariamente o contrato de trabalho, com o recebimento do Benefício Emergencial. Objeto de dúvidas e questionamentos por parte dos empregadores, a forma de concessão de férias para esses trabalhadores foi esclarecida na Nota Técnica 51.520 SEI/ME/2020: Veja os pontos:

1 - O trabalhador teve o contrato suspenso, com base na Lei 14.020/20. Há alteração no período aquisitivo de férias?

Sim. O período de suspensão de contrato, nessa hipótese, não é contado para fins do período aquisitivo. Dessa forma, o período aquisitivo recomeça a contar após o término da suspensão. Por exemplo, um trabalhador que teve uma suspensão de contrato por 60 dias terá seu período aquisitivo acrescido de mais 60 dias (será, portanto, de um ano e dois meses).

2 - A alteração do período aquisitivo é obrigatória? Posso manter o período de um ano?

O empregador pode, por acordo ou mesmo por mera liberalidade, aplicar regras mais favoráveis ao trabalhador. No caso, poderá manter o período aquisitivo de férias "padrão" de um ano, se assim desejar.

3 - O eSocial Doméstico fará a alteração do período aquisitivo automaticamente?

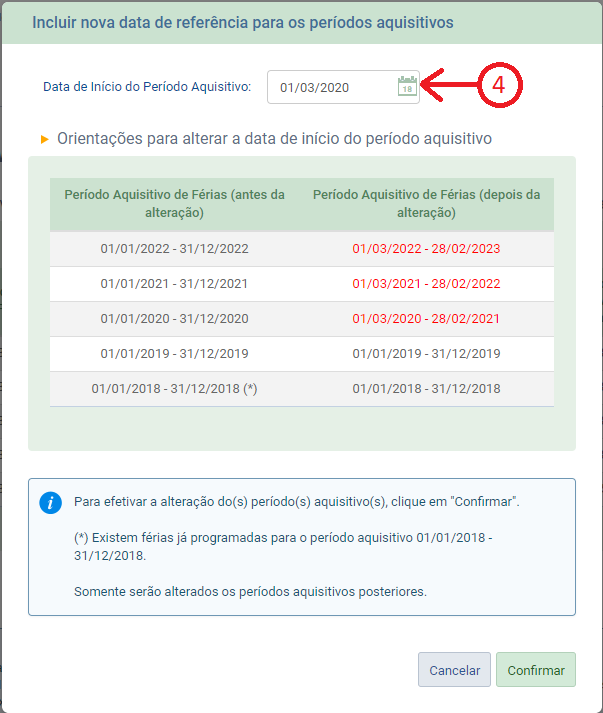

Não. Como o empregador pode optar por não suspender a contagem do período aquisitivo, se for feita a alteração, deverá ser informada manualmente no sistema. Para fazer isso, o empregador deverá utilizar a ferramenta de alteração de períodos aquisitivos, conforme passo a passo a seguir:

1. Acesse a ferramenta de férias;

2. Clique em "Opções Avançadas";

3. Clique sobre o "lápis" exibido na coluna "Período Aquisitivo". Será exibida uma nova tela para edição.

4. Informe a data de início do primeiro período aquisitivo que será impactado pela suspensão. Atenção: altere a data de início do período. No exemplo a seguir, o trabalhador teve seu contrato suspenso em decorrência do estado de calamidade por dois meses, em 2020. O período original, que começava em 01/01/2020, foi alterado para iniciar em 01/03/2020. Os períodos aquisitivos subsequentes serão alterados automaticamente pelo sistema.

4 - O trabalhador que teve o contrato

suspenso ao longo do ano tem direito a receber o 13º integral?

Não. O período de suspensão não conta para o cálculo do 13º salário. Assim, se o trabalhador teve o contrato suspenso e, com isso, trabalhou menos que 15 dias em determinado mês, esse mês não entrará no cálculo. Por exemplo, um trabalhador teve o contrato suspenso no período entre 10/06/2020 a 10/08/2020. Nesse caso, os meses de junho e julho não contam para o 13º salário, já que houve trabalho por apenas 9 dias em junho e em nenhum dia de julho. Agosto, por sua vez, entra no cálculo porque ele trabalhou 21 dias no mês. Desta forma, o empregado teria direito a receber 10/12 de 13º salário no ano de 2020.

Contudo, da mesma forma que as

férias, o empregador pode optar por pagar o valor integral ao trabalhador, por

ser mais favorável.

5 - O valor do 13º salário deve ser pago com redução para os trabalhadores que tiveram redução de jornada e salário?

Não. O 13º salário deve ser calculado e pago levando-se em consideração o valor do salário "integral" do empregado, sem contar a redução proporcional que porventura tenha sido ajustada ao longo do ano.

6 - O eSocial Doméstico fará o ajuste do 13º automaticamente nos casos de suspensão ou redução?

O sistema está preparado para fazer a contagem do período de suspensão do contrato, mas levará em consideração o valor do salário contratual vigente no momento do pagamento do 13º. O empregador deverá, portanto, observar o seguinte:

Contagem do período de suspensão: o sistema não contará os dias de suspensão, e levará em conta apenas os meses em que houve trabalho por, no mínimo, 15 dias. Caso o empregador queira pagar o valor integral, por liberalidade, deverá ajustar manualmente nas folhas dos meses de novembro e do 13º salário. Valor do 13º salário quando houver redução proporcional: o sistema utilizará o salário contratual informado. Se o período de redução já terminou e o empregador retornou o salário para o valor integral, o sistema utilizará esse valor. Contudo, se a redução estiver vigente durante o período de pagamento do 13º salário, o empregador deverá ajustar manualmente o valor nas folhas de novembro e 13º.

Atualização em 07/12/2020:

A Nota Técnica 53797SEI-ME/2020, editada em 27/11/2020 pela Subsecretaria de Inspeção do Trabalho, da Secretaria Especial de Previdência e Trabalho, também dispôs sobre a mesma matéria e acrescentou novas orientações:

7 - O trabalhador que recebe remuneração variável e teve seu contrato suspenso ou sua jornada reduzida, com a correspondente redução no salário, terá impacto no cálculo das médias para fins de pagamento de férias?

Não. No caso da suspensão, a média da remuneração do período aquisitivo de férias deve ser obtida considerando apenas o período trabalhado. Já para os trabalhadores que tiveram redução de salário e jornada, entende-se que a redução não interfere no valor das férias, que deverá corresponder integralmente ao mês de usufruto, ou seja, o "valor cheio".

8 - Se eu demitir o trabalhador durante o período de garantia de emprego, com aviso trabalhado, esse período conta?

Não. A Lei 14.020/20 prevê que o trabalhador que teve redução de jornada e salário ou que teve seu contrato suspenso passa a ter uma garantia provisória no emprego, após o término da suspensão/redução e pelo mesmo tempo que ela tenha durado. Nesse caso, o aviso prévio trabalhado só pode ser dado após terminado o prazo de garantia de emprego, ou seja, não será considerado como tempo de cumprimento do prazo da garantia. Da mesma forma, não é possível dar aviso prévio para um trabalhador enquanto seu contrato está suspenso, uma vez que durante esse prazo o contrato não está vigente.

9 - Qual é o prazo do pagamento do 13º salário para o trabalhador que está com o contrato suspenso?

A suspensão do contrato não influencia as datas de pagamento dos direitos trabalhistas. Assim, deverão ser pagas as parcelas do 13º salário nas datas previstas em lei (primeira parcela até 30 de novembro e segunda parcela até 20 de dezembro) mesmo que o trabalhador esteja com seu contrato suspenso nessas datas.

Fonte: Portal eSocial